Chapter 20: Multivariate Time Series Methods

Load required packages

library(bvartools)

library(dplyr)

library(ggplot2)

library(spam)

library(tidyr)Data

US macro data until 2007Q4

# Specify URL

url <- "https://web.ics.purdue.edu/~jltobias/second_edition/Chapter20/code_for_exercise_1/US_macrodata.csv"

# Load data

us_macro_2007 <- read.csv(url, col.names = c("date", "Dp", "u", "r"))

# Omit NA values

us_macro_2007 <- na.omit(us_macro_2007)

# Transform into time-series object

us_macro_2007 <- ts(us_macro_2007[, -1], start = c(1959, 2), frequency = 4)Exercise 20.1

Prepare the data

temp <- gen_var(us_macro_2007, p = 2, deterministic = "const")

y <- temp$Y

x <- temp$Z

k <- NROW(y)

tt <- ncol(y)

z <- kronecker(t(x), diag(1, k))

m <- ncol(z)Specify the priors

mu_prior <- matrix(0, m) # Prior mean

v_i_prior <- diag(1, m) # Prior variance

diag(v_i_prior)[m - k + 1:k] <- 1 / 10 # Deterministics

df_prior <- k + 3

df_post <- tt + df_prior

scale_prior = diag(1, k)Initial values

ols <- tcrossprod(y, x) %*% solve(tcrossprod(x))

epsilon <- y - ols %*% x

sigma <- tcrossprod(epsilon) / tt

sigma_i <- solve(sigma)Gibbs sampler

iterations <- 21000 # Iterations

burnin <- 1000 # Burnin

# Storage for coefficients

store <- iterations - burnin

draws_b <- matrix(NA, m, store)

draws_sigma <- matrix(NA, k * k, store)

# Start Gibbs sampler

for (draw in 1:iterations) {

# Draw parameters

b <- post_normal_sur(y = y, z = z, sigma_i = sigma_i,

a_prior = mu_prior, v_i_prior = v_i_prior)

# Error

epsilon <- y - matrix(b, k) %*% x

scale_post <- scale_prior + tcrossprod(epsilon)

sigma_i <- matrix(rWishart(1, df_post, solve(scale_post))[,,1], k)

sigma <- solve(sigma_i)

# Save post-burnin draws

if (draw > burnin) {

draws_b[, draw - burnin] <- b

draws_sigma[, draw - burnin] <- sigma

}

}Create a bvar object for IRF

draws_a <- draws_b[1:(m - k), ] # Draws of non-deterministic coefficients

draws_det <- draws_b[m - k + 1:k, ] # Draws of deterministic coefficients

ex_20_1 <- bvar(y = y, x = x, A = draws_a, C = draws_det, Sigma = draws_sigma)

ex_20_1 <- thin(ex_20_1) # Thin the outputImpuse response functions

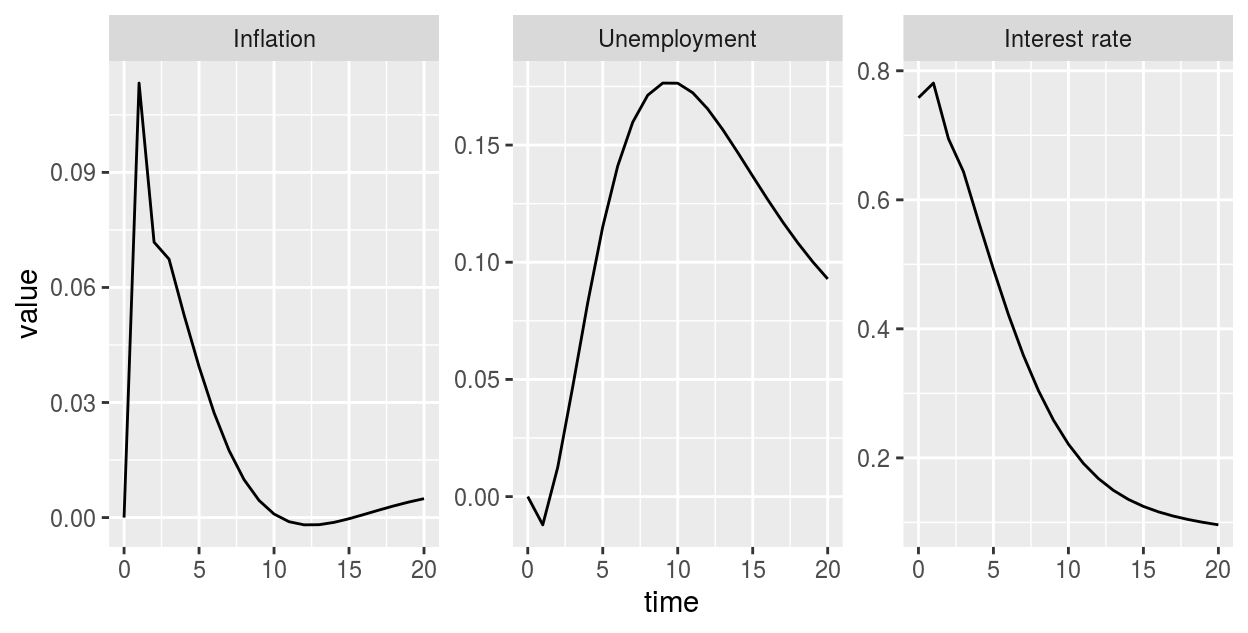

Dp <- irf(ex_20_1, impulse = "r", response = "Dp", n.ahead = 20, type = "oir", keep_draws = TRUE)

u <- irf(ex_20_1, impulse = "r", response = "u", n.ahead = 20, type = "oir", keep_draws = TRUE)

r <- irf(ex_20_1, impulse = "r", response = "r", n.ahead = 20, type = "oir", keep_draws = TRUE)

Dp <- colMeans(Dp)

u <- colMeans(u)

r <- colMeans(r)

temp <- cbind(Dp, u, r) %>%

as.data.frame() %>%

mutate(time = 1:n() - 1) %>%

pivot_longer(cols = c("Dp", "u", "r")) %>%

mutate(name = factor(name, levels = c("Dp", "u", "r"),

labels = c("Inflation", "Unemployment", "Interest rate")))

ggplot(temp, aes(x = time, y = value)) +

geom_line() +

facet_wrap(~ name, scales = "free")

Exercise 20.6: Time varying parameter VAR

Data: US macro data until 2007Q4

# Specify URL

url <- "https://web.ics.purdue.edu/~jltobias/second_edition/Chapter20/code_for_exercise_5/US_macrodata.csv"

# Load data

us_macro_2007 <- read.csv(url, col.names = c("date", "Dp", "u", "r"))

# Omit NA values

us_macro_2007 <- na.omit(us_macro_2007)

# Transform into time-series object

us_macro_2007 <- ts(us_macro_2007[, -1], start = c(1959, 2), frequency = 4)

# Genenerate data matrices

temp <- gen_var(us_macro_2007, p = 2, deterministic = "const")

y <- temp$Y

x <- temp$Z

k <- nrow(y) # Number of endogenous variables

tt <- ncol(y) # Number of obs

m <- nrow(x) # Number of regressors

n <- m * k # Number of estimated coefficientsEstimation

Priors

# Initial conditions

a0_mu_prior <- matrix(0, n)

b0_v_i_prior <- diag(1, n)

diag(b0_v_i_prior)[n - k + 1:k] <- 1 / 10 # Prior for determinsitic terms

# Priors for measurement equation errors

sigma_df_prior <- k + 3

sigma_df_post <- tt + sigma_df_prior

sigma_scale_prior <- diag(1, k)

# Priors for state equation errors

q_shape_prior <- 3

q_shape_post <- q_shape_prior + tt / 2

q_rate_prior <- rep(.01^2, n)

q_rate_prior[n - k + 1:k] <- .1^2 # DeterminsiticInitial values

y_vec <- matrix(y)

z <- matrix(0, k * tt, n * tt)

for (i in 1:tt) {

z[(i - 1) * k + 1:k, (i - 1) * n + 1:n] <- kronecker(t(x[, i]), diag(1, k))

}

z <- as.spam(z)

beta0 <- tcrossprod(y, x) %*% solve(tcrossprod(x))

sigma_temp <- tcrossprod(y - beta0 %*% x) / tt

sigma_i_temp <- solve(sigma_temp)

sigma_i <- kronecker(diag(1, tt), sigma_i_temp)

sigma_i <- as.spam(sigma_i)

beta0 <- matrix(beta0)

q_i <- kronecker(diag(1, tt), diag(100, n))

q_i <- as.spam(q_i)

h <- diag(1, m * k * tt)

diag(h[-(1:(m * k)), 1:(m * k * (tt - 1))]) <- -1

h <- as.spam(h)Gibbs sampler

iterations <- 21000

burnin <- 1000

# Data containers for draws

draws_beta <- NULL

for (i in 1:tt) {

draws_beta[[i]] <- matrix(NA, n, iterations - burnin)

}

draws_sigma <- matrix(NA, k * k, iterations - burnin)

# Start Gibbs sampler

for (draw in 1:iterations) {

# Draw parameters

HQiH <- crossprod(h, q_i) %*% h

XSi <- crossprod(z, sigma_i)

K_beta <- HQiH + XSi %*% z

mu_beta <- matrix(solve(K_beta, HQiH %*% kronecker(matrix(1, tt), beta0) + XSi %*% y_vec))

beta <- mu_beta + solve.spam(chol(K_beta), rnorm(n * tt))

# Measurement eq. variance-covariance matrix

u <- matrix(y_vec - z %*% beta, k)

sigma_i_temp <- rWishart(n, sigma_df_post, solve(sigma_scale_prior + tcrossprod(u)))[,, 1]

sigma_i <- as.spam(kronecker(diag(1, tt), sigma_i_temp))

# State eq. error variances

beta <- matrix(beta, n)

v <- apply(beta - cbind(beta0, beta[, -tt]), 1, function(x) {sum(x^2)})

q_post <- cbind(q_shape_post, q_rate_prior + v / 2)

q_i_temp <- apply(q_post, 1, function(x) {rgamma(1, shape = x[1], rate = x[2])})

diag(q_i) <- rep(q_i_temp, tt)

# Initial condition

K_beta0 <- b0_v_i_prior + q_i[1:n, 1:n]

mu_beta0 <- solve(K_beta0, b0_v_i_prior %*% a0_mu_prior + q_i[1:n, 1:n] %*% beta[, 1])

beta0 <- mu_beta0 + solve(chol(K_beta0), rnorm(n))

# Save draws

if (draw > burnin) {

pos_draw <- draw - burnin

for (i in 1:tt) {

draws_beta[[i]][, pos_draw] <- as.matrix(beta[, i])

}

draws_sigma[, pos_draw] <- solve(sigma_i_temp)

}

}Impulse responses

Create bvar obejcts for further analysis

# For 1975Q1

tt_1975 <- which(time(us_macro_2007) == 1975) - 2

bvar_1975 <- bvar(y = y, x = x,

A = draws_beta[[tt_1975]][1:(n - k),],

C = draws_beta[[tt_1975]][n - k + 1:k, ],

Sigma = draws_sigma)

# For 2005Q1

tt_2005 <- which(time(us_macro_2007) == 2005) - 2

bvar_2005 <- bvar(y = y, x = x,

A = draws_beta[[tt_2005]][1:(n - k),],

C = draws_beta[[tt_2005]][n - k + 1:k, ],

Sigma = draws_sigma)Obtain impulse responses for inflation

irf_1975 <- irf(bvar_1975, impulse = "r", response = "Dp",

n.ahead = 20, type = "oir", keep_draws = TRUE)

irf_2005 <- irf(bvar_2005, impulse = "r", response = "Dp",

n.ahead = 20, type = "oir", keep_draws = TRUE)

# Difference between the IRF

diff_irf_Dp <- irf_2005 - irf_1975

diff_irf_Dp <- t(apply(diff_irf_Dp, 2, quantile, probs = c(.05, .5, .95)))

diff_irf_Dp <- diff_irf_Dp %>%

as.data.frame() %>%

mutate(var = "Inflation",

time = 1:n() - 1)

# Mean IRF

irf_1975 <- colMeans(irf_1975)

irf_2005 <- colMeans(irf_2005)

irf_Dp <- cbind(irf_1975, irf_2005) %>%

as.data.frame() %>%

mutate(var = "Inflation",

time = 1:n() - 1)Obtain impulse responses for unemployment

irf_1975 <- irf(bvar_1975, impulse = "r", response = "u",

n.ahead = 20, type = "feir", keep_draws = TRUE)

irf_2005 <- irf(bvar_2005, impulse = "r", response = "u",

n.ahead = 20, type = "feir", keep_draws = TRUE)

# Difference between the IRF

diff_irf_u <- irf_2005 - irf_1975

diff_irf_u <- t(apply(diff_irf_u, 2, quantile, probs = c(.05, .5, .95)))

diff_irf_u <- diff_irf_u %>%

as.data.frame() %>%

mutate(var = "Unemployment",

time = 1:n() - 1)

# Mean IRF

irf_1975 <- colMeans(irf_1975)

irf_2005 <- colMeans(irf_2005)

irf_u <- cbind(irf_1975, irf_2005) %>%

as.data.frame() %>%

mutate(var = "Unemployment",

time = 1:n() - 1)Obtain impulse responses for interest rate

irf_1975 <- irf(bvar_1975, impulse = "r", response = "r",

n.ahead = 20, type = "feir", keep_draws = TRUE)

irf_2005 <- irf(bvar_2005, impulse = "r", response = "r",

n.ahead = 20, type = "feir", keep_draws = TRUE)

# Difference between the IRF

diff_irf_r <- irf_2005 - irf_1975

diff_irf_r <- t(apply(diff_irf_r, 2, quantile, probs = c(.05, .5, .95)))

diff_irf_r <- diff_irf_r %>%

as.data.frame() %>%

mutate(var = "Interest rate",

time = 1:n() - 1)

# Mean IRF

irf_1975 <- colMeans(irf_1975)

irf_2005 <- colMeans(irf_2005)

irf_r <- cbind(irf_1975, irf_2005) %>%

as.data.frame() %>%

mutate(var = "Interest rate",

time = 1:n() - 1)Figure 20.2: Mean IRF

temp <- bind_rows(irf_Dp, irf_u, irf_r) %>%

# Bring it into long form

pivot_longer(cols = starts_with("irf_"),

names_to = "Period") %>%

# For better labelling in the plot

mutate(var = factor(var, levels = c("Inflation", "Unemployment", "Interest rate")),

Period = factor(Period, levels = c("irf_1975", "irf_2005"),

labels = c("1975", "2005")))

# Plot

ggplot(temp, aes(x = time, y = value, colour = Period)) +

facet_wrap(~ var, scales = "free") +

geom_line() +

theme(legend.position = "bottom", legend.title = element_blank())

Figure 20.3: Plot differences between IRF

temp <- bind_rows(diff_irf_Dp, diff_irf_u, diff_irf_r)

names(temp) <- c("ymin", "y", "ymax", "var", "time")

temp <- temp %>%

mutate(var = factor(var, levels = c("Inflation", "Unemployment", "Interest rate")))

# Plot

ggplot(temp, aes(x = time)) +

geom_ribbon(aes(ymin = ymin, ymax = ymax, fill = "a"), alpha = .3, show.legend = FALSE) +

geom_line(aes(y = y, colour = "a"), show.legend = FALSE) +

facet_wrap(~ var, scales = "free")

Work in progress